Blockchains và Hierarchy trong khu rừng

Phân tích lợi ích của các loại hình phân quyền (decentralization) khác nhau

Các bài viết trước đã đánh giá lại các ý tưởng kỹ thuật quan trọng nhất để bao quát một thế giới tương lai của các AI agents hợp tác và cạnh tranh lẫn nhau. Tôi đã dành một vài bài viết cho formal verification, một chuyên ngành cá nhân, nhưng cũng đã nêu bật cryptography. Công chúng ngày nay hầu hết liên tưởng cryptography với blockchains, vì vậy có vẻ kỳ lạ khi tôi không đề cập đến chủ đề đó. Lý do là sự phức tạp nhiều tầng của công nghệ và động lực thúc đẩy, đủ phức tạp để xứng đáng có một bài viết riêng… và nó đây rồi.

Liệu tôi có cá cược vào một vai trò quan trọng của blockchains trong tương lai mà chúng ta đang lên kế hoạch không? Điều đó phụ thuộc vào cách chúng ta định nghĩa thuật ngữ. Có rất nhiều tiềm năng để tổ chức tốt hơn thông qua cryptography và distributed systems, nhưng các chi tiết mới là điều quan trọng. Hãy để tôi đưa ra tóm tắt của mình về các ý nghĩa hợp lý của “blockchains”, thu hút sự chú ý đến một công nghệ chị em chưa được đánh giá đúng mức, và sau đó đưa vào một số kiến thức tâm lý học tiến hóa để làm nổi bật sự thiên vị có hệ thống trong cách nhiều người giải quyết các bài toán đánh đổi kỹ thuật (engineering tradeoffs) của lĩnh vực này.

Blockchain là gì?

Đôi khi thuật ngữ có nghĩa rõ ràng đối với một nhóm chuyên gia lại bị chuyển sang một ý nghĩa khác, do sức hút từ việc áp dụng của một đối tượng khán giả lớn hơn nhiều. Từ “hacker” ban đầu dùng để chỉ người có kỹ năng giải quyết vấn đề một cách sáng tạo với máy tính, nhưng nó đã bị biến đổi để chỉ người chuyên tìm kiếm các lỗ hổng bảo mật. Lĩnh vực học thuật và thực tiễn của cryptography có lịch sử nhiều thập kỷ, nhưng khi được rút ngắn thành “crypto”, gần đây nó đã bị biến đổi để chỉ một loại distributed system cụ thể. Từ “blockchain” cũng hoạt động không khá hơn là bao, vì những nhà bình luận khác nhau gán cho nó nhiều nghĩa rất khác nhau.

Nhưng hãy để tôi thử đặc trưng hóa phạm vi thực sự của nó. Sơ bộ thì nó có vẻ là “một hệ thống đủ giống như bitcoin hoặc Ethereum”. Giờ đây chúng ta lại phải giải mã thế nào là “đủ giống”, vì vậy tôi sẽ cụ thể hơn, chấp nhận sử dụng một số thuật ngữ chuyên môn mà tôi sẽ giải thích ngay sau đây. “Blockchain” và “crypto” dường như ám chỉ một distributed ledger được triển khai bằng Byzantine consensus.

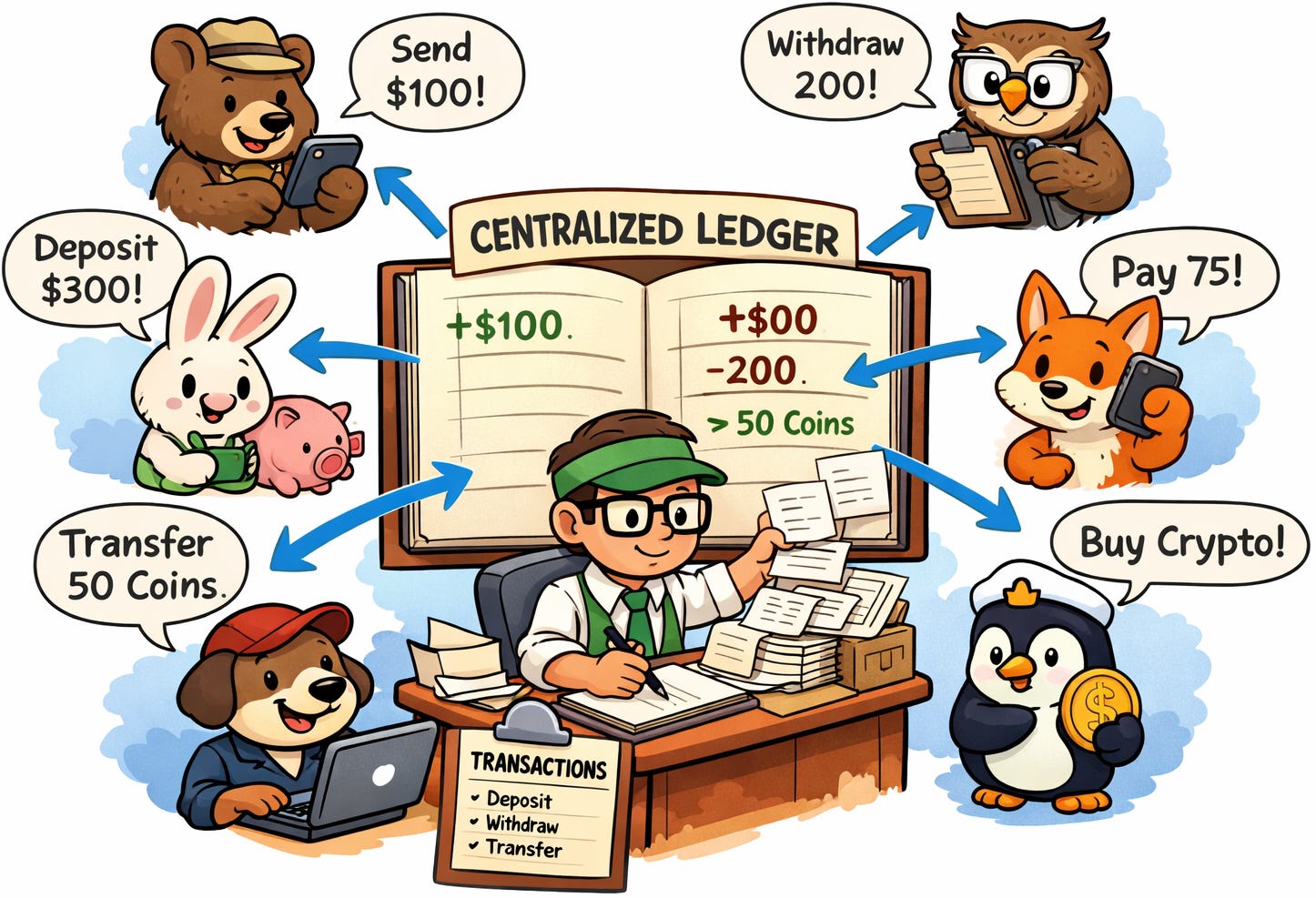

Hãy bắt đầu với định nghĩa ledger là gì: một nhật ký ghi chép các transactions chỉ tăng thêm (ở phần cuối của nó) và không bao giờ giảm đi (tức là không bao giờ bị xóa các mục cũ). Một ledger tương đối dễ thiết lập trên Internet.

Chúng ta thấy nhiều bên tương tác với ledger bằng cách gửi các mô tả transaction. Hệ thống (ở đây được hình dung như một thư ký) xác thực các transactions (ví dụ: kiểm tra xem người gửi tiền có đủ số dư hay không) và thêm các giao dịch hợp lệ vào ledger. Đó là một công việc khá dễ dàng, vì thư ký này là centralized: chỉ có duy nhất một thư ký tồn tại cho toàn bộ mạng lưới tài chính. Các yêu cầu được chuyển đến một thư ký duy nhất này, và phản hồi của anh ta được chuyển ngược trở lại, thông qua Internet hoặc mạng tương tự.

Trên toàn thế giới, có khoảng 25.000 credit card transactions mỗi giây.

Giờ đây, một mạng lưới tài chính thực sự còn có các yêu cầu khác. Một số yêu cầu trong số đó, như bảo vệ chống gian lận, cũng không được giải quyết bởi các blockchains kinh điển, vì vậy hãy tạm bỏ qua chúng. Chúng ta muốn bảo vệ chống lại các sự cố máy chủ, bao gồm cả khi đối mặt với thiên tai, vì vậy chúng ta sẽ cần một vài máy chủ ở mỗi khu vực địa lý khác nhau. Chúng ta muốn đảm bảo lưu trữ thông tin ledger một cách đáng tin cậy và dư thừa (redundantly), đồng thời muốn chắc chắn bảo vệ các cryptographic keys. Việc chạy khoảng 10 máy chủ tầm trung, phân bố theo địa lý vẫn là đủ. Với các dịch vụ đám mây tiêu chuẩn, chi phí dễ dàng ở mức dưới 1 triệu đô la mỗi năm.

Hãy tượng tượng 1 triệu đô la đó được chia đều cho tất cả các giao dịch thẻ tín dụng, khoảng 800 tỷ giao dịch hàng năm. Một khoản phí vào khoảng một phần mười nghìn cent cho mỗi giao dịch là đủ để trang trải hạ tầng kỹ thuật. Thực tế là chúng ta thấy mức phí cao hơn nhiều do các mạng lưới thẻ tín dụng tính cho các đơn vị chấp nhận thẻ ngày nay là một động lực để áp dụng các hệ thống thay thế. Cũng có những lo ngại rằng các nhà cung cấp hạ tầng centralized sẽ đưa ra phán quyết kém, chẳng hạn như khách hàng nào xứng đáng có thẻ tín dụng hoặc doanh nghiệp nào là hợp pháp và xứng đáng có khả năng tính phí.

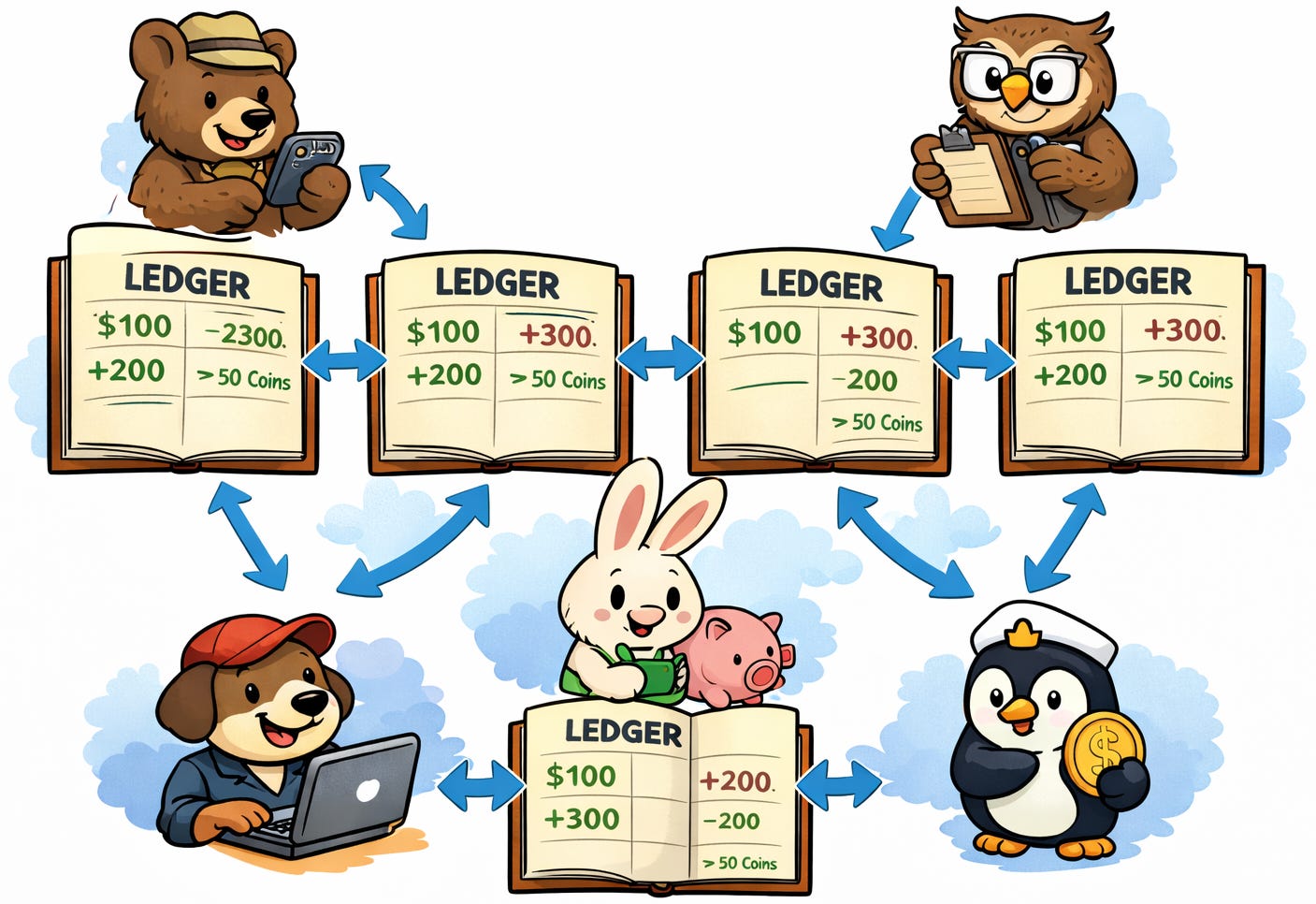

Những khiếu nại này là nguồn động lực lớn cho các hệ thống blockchain, vốn triển khai các distributed ledgers. Nghĩa là, không còn bất kỳ ledger hay thư ký centralized nào nữa, mà thay vào đó thông tin liên quan được phân phối trên nhiều bên tham gia, những người bằng cách nào đó buộc phải thực hiện đúng giao thức để duy trì những gì, về mặt logic, là một ledger chung duy nhất.

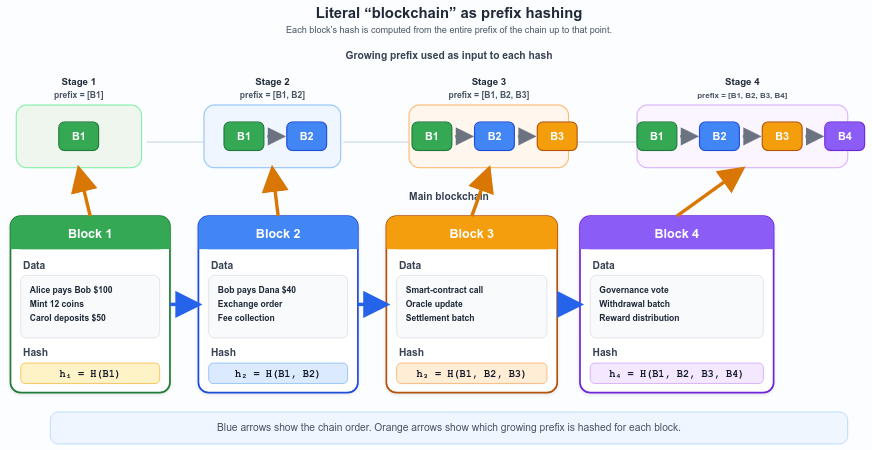

Mô phỏng một ledger chung duy nhất khi đối mặt với hành động đồng thời của nhiều bên không hoàn toàn tin tưởng lẫn nhau là việc nói dễ hơn làm. Để làm cho nó hoạt động đối với bitcoin và những người bạn đã đòi hỏi các đột phá kỹ thuật lớn, mà tôi phải nói thêm rằng, loại đột phá này rõ ràng xứng đáng được nghiên cứu thêm. Một kỹ thuật phổ biến tạo nên tên gọi của blockchain liên quan đến cách duy trì một ledger thực sự append-only, nơi bất kỳ bên tham gia nào cũng có thể phát hiện xem có ai đó cố gắng “viết lại lịch sử” bằng cách sửa đổi các mục cũ hay không. Các mục ledger tạo thành một chuỗi các khối (blocks), và mỗi chuỗi các khối bao gồm một cryptographic hash của toàn bộ nội dung ledger cho đến thời điểm đó (thực chất là một bản tóm tắt bảo mật bằng mật mã của nó), cho phép dễ dàng xác minh rằng chỉ những nội dung thực sự mới được đại diện trong ledger. (Các cách tiếp cận điển hình phức tạp hơn một chút ở cấp độ sơ đồ này, sử dụng một ý tưởng gọi là Merkle trees.)

Chúng ta vẫn cần xác định xem các khối mới nào được thêm vào khi nào. Đó là lý do chúng ta cần đến Byzantine consensus protocols: các cách mà các bên không tin tưởng lẫn nhau có thể đi đến quyết định chung. Các mẹo phổ biến làm nền tảng cho các giao thức đó bao gồm proof of work, cho phép các quyết định được đưa ra bởi các bên giải quyết các bài toán tính toán khó đầu tiên; và proof of stake, hỗ trợ mô hình tương tự như các cổ đông trong công ty nhận được số phiếu biểu quyết tỷ lệ thuận với cổ phần nắm giữ. Tôi sẽ không đi sâu vào các chi tiết kỹ thuật, ngoại trừ việc lưu ý rằng chúng khá tốn kém về mặt tính toán. Chúng ta có thể tham khảo bản so sánh các blockchains lớn và thấy rằng bitcoin và Ethereum đạt khoảng 10 transactions mỗi giây (thấp hơn 1000 lần so với mạng lưới thẻ tín dụng toàn cầu), trong khi những nền tảng hoạt động tốt nhất như Solana đạt khoảng 1000 transactions mỗi giây (chỉ thấp hơn khoảng 10 lần so với thẻ tín dụng). Các blockchains có tính explicit transaction fees, khoảng vài đô la cho bitcoin, phạm vi dao động khoảng 1 cent đến hơn 10 đô la cho Ethereum, và ít hơn một phần nghìn cent đối với Solana. Các tùy chọn này vẫn kém các centralized ledgers sẵn sàng cho mạng lưới thẻ tín dụng một hoặc nhiều bậc về cả hai khía cạnh này.

Hệ thống tài chính truyền thống tính phí ở mức nằm giữa bitcoin/Ethereum và Solana. Điều gì giải thích cho sự khác biệt này? Các dịch vụ bổ sung được cung cấp, như quét gian lận tự động và điều tra thủ công các khiếu nại gian lận, có thể dẫn đến việc hoàn tiền. Đối với blockchain thì “mọi giao dịch mua bán đều là cuối cùng”: ledger được thiết kế để ở chế độ append-only. Tài chính truyền thống cũng triển khai các quy định do chính phủ bắt buộc như know your customer và anti-money laundering, được thiết kế để ngăn chặn một số doanh nghiệp tội phạm tham gia vào hệ thống tài chính (xem thêm Bits about Money để biết thêm chi tiết).

Trọng tâm của những bất đồng xung quanh giá trị của các giải pháp thay thế blockchain thường nằm ở việc bất đồng về giá trị của các dịch vụ bổ sung này, và chúng ta sẽ quay lại một lý thuyết thống nhất về nguồn gốc của những ưu tiên này thông qua tâm lý học tiến hóa. Tuy nhiên, trước tiên, hãy để tôi đề cập đến một cách tiếp cận kỹ thuật thay thế có vẻ như chưa được biết đến rộng rãi như mức nó xứng đáng.

Certificate Transparency

Một cách tiếp cận khác được phát triển vào khoảng cùng thời điểm với bitcoin là certificate transparency, cách tiếp cận này được cho là đạt được hầu hết các mục tiêu thúc đẩy việc áp dụng blockchains. Nó triển khai một số ý tưởng cổ điển từ distributed systems được phát triển sớm hơn đáng kể. Nó không yêu cầu một Byzantine consensus protocol và nói chung, đơn giản hơn và rẻ hơn nhiều để duy trì. Động lực thực sự của certificate transparency là giữ cho các certificate authorities không thể trốn tránh trách nhiệm khi phát hành các security certificates không chính xác, điều vốn cho phép kẻ xấu giả mạo thành các công ty có thương hiệu nổi tiếng. Chúng ta muốn buộc tất cả các đợt phát hành chứng chỉ phải xuất hiện trong một append-only public ledger, để những nhà phát hành có hành vi sai trái không thể che giấu bằng chứng về hành vi phạm pháp của họ. Tuy nhiên, để đơn giản trong việc đối chiếu với phần trước, hãy tưởng tượng một cách tiếp cận biến thể cho nhiều ngân hàng cùng cung cấp các dịch vụ tài chính ledger.

Certificate transparency hoạt động thông qua việc các máy chủ xuất bản công khai các ledgers dưới dạng các tệp máy tính. Tuy nhiên, để phần giải thích dễ tiếp cận hơn, tôi sẽ bắt đầu mô tả nó bằng các thuật ngữ vật lý trong thế giới thực.

Hãy tưởng tượng các ngân hàng thường xuyên dán các ledgers của họ lên cửa trước. (Tất nhiên là có những lo ngại về quyền riêng tư, mặc dù nhiều blockchains thực sự vẫn giữ nguyên những lo ngại này bằng cách công khai hoàn toàn các ledgers của họ, và các hệ thống khác sử dụng các kỹ thuật như zero-knowledge proofs để duy trì tính ẩn danh.) Một nhóm kiểm toán viên hoài nghi liên tục đi vòng quanh, sao chép những gì các ngân hàng đã đăng. Các kiểm toán viên khác nhau có thể tập hợp các phát hiện của họ lại thành thông tin ledger toàn cầu, thông tin này sau đó có thể được hiển thị cho những người khác và được phân tích để phát hiện các điểm không nhất quán – chẳng hạn như nếu một ngân hàng cố gắng xóa hoặc sửa đổi một mục cũ. Lưu ý rằng, không giống như trong blockchains nơi tất cả các bên trao đổi thông tin theo mọi hướng, certificate transparency có luồng phân cấp rõ ràng: một nhóm tương đối nhỏ các bên đưa ra các quyết định chính, và nhiều bên khác có thể đọc và phân tích các bản ghi của các quyết định đó.

Chỉ cần một vài tinh chỉnh nhỏ để phương pháp này đáp ứng các yêu cầu của certificate transparency. Giả sử mỗi ngân hàng có một public key được biết đến rộng rãi, và nó sử dụng cùng một mẹo cơ bản từ các blockchain ledgers, ký mã hóa tất cả các mục mới theo cách đảm bảo người ngoài có thể phát hiện bất kỳ sự sửa đổi nào sau đó đối với các mục đã xuất bản. Các ledgers hiện được đăng trên các trang web công cộng thay vì trên cửa trước của ngân hàng, và các bot tự động do đủ loại tổ chức vận hành có thể liên tục kéo dữ liệu các ledgers về, kiểm tra xem có bất kỳ nỗ lực thay đổi nào đối với các mục cũ hay không. Thông qua luồng công việc ít liên kết chặt chẽ này, chúng ta đi đến cùng một mức độ đảm bảo từ các blockchains rằng các giao dịch không thể bị hoàn tác, giả sử rằng các lỗi do hành vi sai trái hoặc các nguyên nhân khác là tương đối hiếm. (Chúng ta có thể yêu cầu một biến thể là các bên không coi một giao dịch là hoàn tất cho đến khi nhiều kiểm toán viên đáng tin cậy xác nhận việc nhận giao dịch, và thậm chí chúng ta có thể xem xét việc chấp nhận giảm hiệu năng một chút, tương đương với thời gian cho mạng lưới thực hiện các round trips đến tất cả các kiểm toán viên đó, để bản thân ngân hàng không coi giao dịch là đã hoàn thành cho đến thời điểm đó.)

Đó gần như là tất cả những gì cần thiết để tái tạo các lợi ích chính của blockchains theo nghĩa thông thường. Gần như “miễn phí”, chúng ta có được các lợi ích sau:

Flexibility: Toàn bộ giao thức là mới và có thể tận dụng công nghệ thông tin mới nhất mà không bị ràng buộc vào các hệ thống cũ (ví dụ: tạm biệt các dịch vụ chuyển khoản ngân hàng - bank wire transfers chậm chạp và đắt đỏ).

Append-only integrity: Các ngân hàng không thể chỉnh sửa ledgers của chính họ mà không bị phát hiện.

Auditability: Mọi người đều có thể kiểm toán các ledgers để phát hiện các hành vi vi phạm quy tắc và chuẩn mực.

Redundancy: Khi một ngân hàng “ngừng hoạt động”, các ngân hàng khác vẫn đang hoạt động và thậm chí có thể tiếp quản việc vận hành cùng một ledger, giả sử họ đã duy trì các bản sao lưu trong suốt quá trình.

Advanced features: Các smart contracts thậm chí còn dễ hỗ trợ hơn với mức độ tập trung cao hơn: cả máy chủ chính và các kiểm toán viên đều chạy các hợp đồng, bên kiểm toán viên dùng để xác nhận rằng chúng đã được chạy chính xác để tạo thành các ledgers chính.

Một vài cải tiến của ý tưởng có thể tái cấu trúc các lợi ích quen thuộc của blockchains, với các cải tiến kỹ thuật bổ sung.

Leader election: Phần phức tạp của việc gán trách nhiệm mới cho một ngân hàng bị lỗi là cái được gọi là leader-election protocol trong distributed systems, để tìm ra ai sẽ đảm nhận công việc khi xảy ra lỗi, điều này cơ bản yêu cầu loại giao thức phức tạp đằng sau blockchains như được hiểu một cách phổ biến – chỉ là nó chỉ cần diễn ra vào những thời điểm xảy ra sự cố tương đối hiếm. Các sự cố như vậy thậm chí có thể đủ hiếm để dựa vào các thứ tự kế thừa được tuyển chọn trước bởi các ủy ban người dùng.

Cross-bank transfers: Chúng ta thường muốn có một cách để chuyển tiền giữa các ngân hàng, điều này trở nên phức tạp nếu không có một siêu ngân hàng (mega-bank) mà tất cả họ đều làm việc cùng, và siêu ngân hàng đó cũng có thể ngừng hoạt động, mặc dù các biện pháp giảm thiểu ở điểm trước vẫn được áp dụng.

Misbehaving banks: Các ngân hàng có thể bắt đầu hành xử sai trái, chẳng hạn như từ chối chấp nhận một số giao dịch nhất định trong khi công khai phủ nhận rằng họ chưa bao giờ từ chối. Nếu họ chọn lọc không thêm các bản ghi liên quan vào ledgers của họ, người dùng nên làm gì? Kịch bản này cũng khá dễ giải quyết, bằng cách cho phép người dùng gửi giao dịch của họ đến nhiều bên trung gian, những bên này duy trì ledgers riêng của họ về các giao dịch được yêu cầu và chuyển chúng đến các ngân hàng liên quan. Bây giờ, nếu một ngân hàng từ chối ghi nhận một giao dịch được thể hiện rõ ràng trong nhiều ledgers của bên trung gian, việc tuyên bố ngân hàng đó hành xử sai trái sẽ trở nên khả thi (tự động hoặc dựa trên hành động của người dùng), kích hoạt loại xử lý ở trên để tiếp quản ledger của nó.

Điều đáng chú ý tại thời điểm này là giải pháp này tương tự với permissioned blockchains hơn là bitcoin hoặc Ethereum mặc định. Cách tiếp cận này vẫn mang tính tập trung (centralized) hơn, với hầu hết các bên tham gia kiểm toán một cách thụ động cho đến khi phát hiện các vi phạm quy tắc hiếm gặp.

Nói tóm lại, một hệ thống centralized khá dễ dàng tái tạo các ưu điểm của blockchains, miễn là có sự sao lưu thích hợp cho ledger của nó, và miễn là có sẵn các giải pháp thay thế sẵn sàng chờ đợi. Một máy chủ đơn lẻ không quá đắt tiền trong hệ thống này có thể dễ dàng xử lý tất cả các yêu cầu trên toàn thế giới (ít nhất là ở khối lượng hiện tại), và không cần nhiều máy chủ phân bộ theo địa lý (geodistributed) để sẵn sàng cho các trường hợp sự cố quan trọng. Chắc chắn có các kịch bản thực tế chứng minh cho các tính năng bổ sung của blockchains phi tập trung cao, nhưng các kịch bản đó phát sinh tương đối hiếm đối với, chẳng hạn, nhóm người có khả năng đọc bài viết này. Vậy tại sao ý tưởng về các blockchains phi tập trung cao lại phổ biến đến vậy? Tôi nghĩ chúng ta sẽ tìm thấy câu trả lời tốt trong tâm lý học tiến hóa.

Hierarchy trong khu rừng

Trong thực tế, lập luận có cơ sở kỹ thuật cho việc áp dụng một blockchain phi tập trung cao dường như tập trung vào khả năng chống lại một đối thủ có nguồn lực cực kỳ tốt muốn can thiệp vào hệ thống. Thực sự cần rất nhiều nguồn lực để phá hoại, chẳng hạn như mười máy chủ khác nhau ở các quốc gia khác nhau, được lựa chọn tốt để độc lập với nhau theo những cách quan trọng. Đối thủ kinh điển của phong cách đó là chính phủ, dẫn đến việc định hình lại lợi thế đặc trưng là khả năng chống lại sự giám sát. Lợi ích có thể rất rõ ràng ở các quốc gia có chính phủ độc tài và do đó hệ thống tài chính truyền thống rất tham nhũng. Tuy nhiên, lập luận chặt chẽ cho hầu hết người dùng ở thế giới phát triển có vẻ yếu. Mặc dù không khó để tìm thấy các ví dụ về việc các hệ thống centralized lạm dụng quyền lực ở bất kỳ quốc gia nào, hầu hết người dùng dường như không thực sự lo lắng về việc chính phủ áp đặt các quy tắc lên các tổ chức tài chính, và thậm chí họ thường đánh giá cao các tính năng như ngân hàng làm việc để hoàn tác các giao dịch gian lận hoặc bắt những kẻ rửa tiền. Tuy nhiên, vẫn có một hiện tượng dai dẳng là nhiều người muốn nói rằng họ lo lắng về loại can thiệp đó.

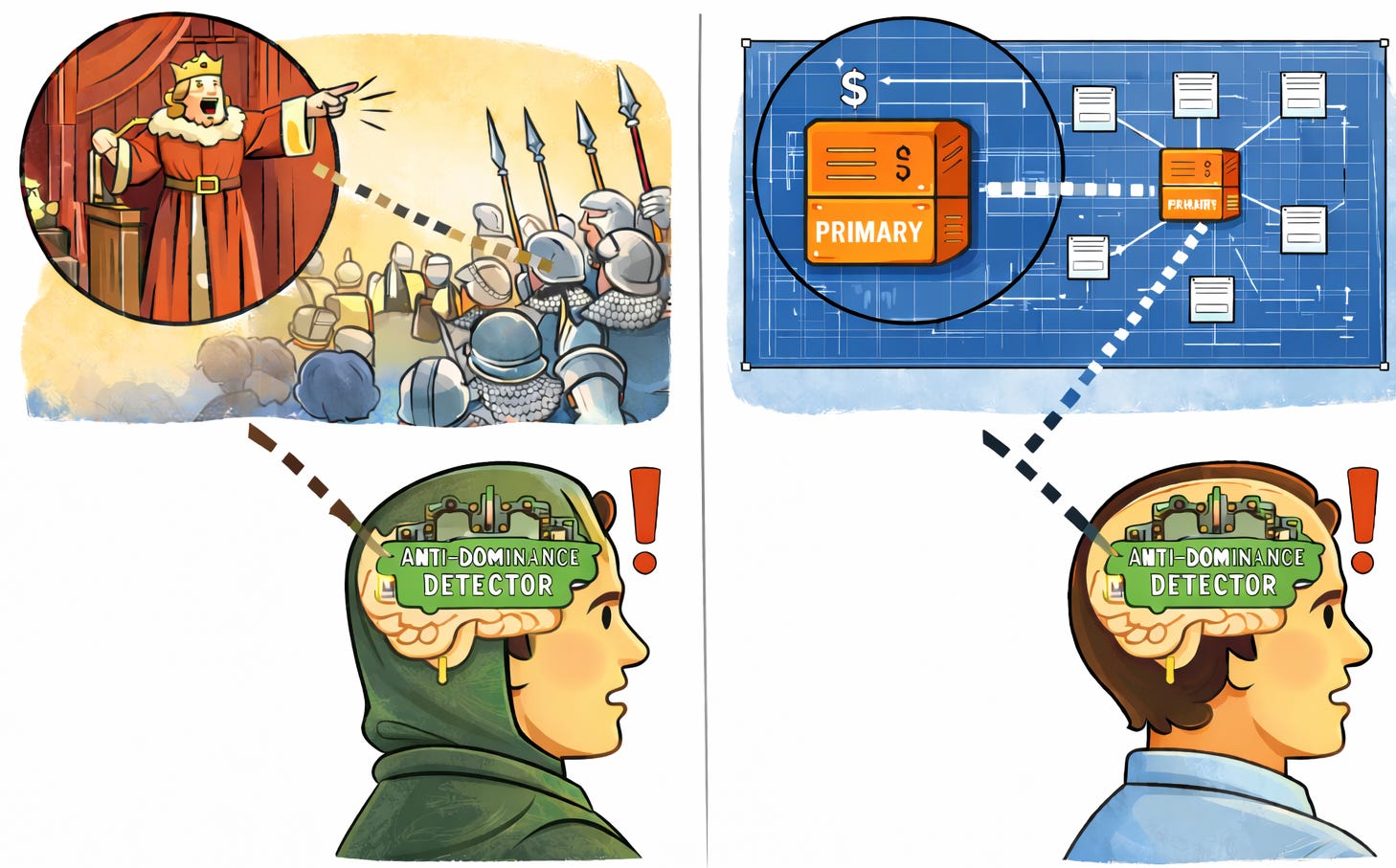

Chúng ta có thể tìm thấy lời giải thích trong cuốn sách Hierarchy in the Forest, cuốn sách đưa ra một khung làm việc để suy nghĩ về cuộc xung đột trong xã hội loài người giữa tổ chức từ trên xuống (top-down) và tổ chức bình đẳng. Tác giả Christopher Boehm lập luận rằng bộ não của chúng ta đã phát triển các cơ chế đặc biệt để chống lại sự thống trị, những trường hợp mà đồng loại sử dụng vũ lực hoặc đe dọa để ép buộc hành vi của chúng ta. Xã hội của chúng ta thường chứa đựng các dominance hierarchies, nhưng chúng ta cũng có xu hướng xây dựng cái mà ông gọi là reverse dominance hierarchies, sự hợp tác để gây áp lực lên những kẻ muốn thống trị để bắt họ dừng lại. Các cơ chế như đồn thổi và chế giễu công khai là vũ khí của một reverse dominance hierarchy. Chúng ta có thể tưởng tượng các áp lực tiến hóa dẫn đến sự phát triển của các phương thức song song (thống trị và chống thống trị), vì lợi ích của những nhà lãnh đạo có năng lực nhưng mạnh mẽ là rõ ràng, nhưng các cá nhân cũng muốn bảo vệ số phận di truyền của chính họ và không muốn bị quá sợ hãi khi tuân theo mệnh lệnh.

Kết quả là bộ não con người luôn cảnh giác với những kẻ thống trị cần phải bị chống lại. Ý tưởng về một important centralized system khớp với mô tả đó. Bất cứ ai kiểm soát máy chủ chính duy nhất của một hệ thống ledger tương đối tập trung đều có quyền lực đối với người dùng, và bộ não linh trưởng của chúng ta lo lắng về quyền lực đó – ngay cả khi có các phương pháp kỹ thuật tương đối tinh vi để đối phó với hành vi sai trái của những kẻ được cho là thống trị. Đó là một trường hợp đáng tiếc của việc kích hoạt nhầm mạch chống thống trị trong tâm trí chúng ta, tương tự như một số câu đố xung quanh câu hỏi về consciousness mà tôi đã viết trước đây.

Vấn đề trở nên trầm trọng hơn do xu hướng signal (phát tín hiệu) cho nhau thông qua việc thể hiện năng lực, và một cách để thể hiện nhằm gây ấn tượng với người khác là làm thật tốt việc chỉ ra những kẻ có khả năng thống trị. Do đó, các cá nhân có thể đạt được vị thế trong nhiều cộng đồng bằng cách phản đối các phương pháp kỹ thuật tập trung hóa compute, bởi vì các phương pháp đó khớp với các nguồn thống trị. Một lần nữa, có thể có các giải thích kỹ thuật hợp lý về cách xử lý hành vi sai trái của những người duy trì máy chủ một cách nhanh chóng và hiệu quả, nhưng các giải thích này không đủ để vượt qua phản ứng kích hoạt ban đầu của mạch chống thống trị trong tâm trí chúng ta.

Kết luận

Quay trở lại với việc hình dung các mạng lưới AI agents trong tương lai hợp tác và cạnh tranh với nhau, tôi không mong đợi chúng sẽ muốn sử dụng các blockchain kiểu bitcoin, mặc dù chúng sẽ muốn sử dụng một số ý tưởng chính được biết đến nhiều nhất từ phong cách đó. Ví dụ đang chạy của bài viết này về một ledger tài chính đơn giản đại diện cho toàn bộ tập hợp các ứng dụng khả thi thực sự có thể được xử lý khá tốt bằng các giải pháp tương đối centralized. Các ý tưởng quen thuộc từ blockchains, xoay quanh cryptography và distributed systems, có thể được sử dụng để phát hiện tương đối rẻ khi các máy chủ trung tâm hành xử sai trái. Các động lực kinh tế sẽ làm cho hành vi sai trái đó tương đối hiếm. Tuy nhiên, khi nó xảy ra, việc chuyển đổi dự phòng (failover) sang các máy chủ khác có thể đơn giản, tự động và nhanh chóng. Với sự điều chỉnh hợp lý về mặt động lực, các lần failover như vậy thậm chí sẽ đủ hiếm để việc giao lại trách nhiệm có thể tuân theo các danh sách kế thừa do người dùng tuyển chọn, mà không yêu cầu Byzantine consensus đắt đỏ.

Chúng ta gần như đã kết thúc chuyến tham quan qua các thành phần kỹ thuật quan trọng nhất trong cách tiếp cận mà tôi đang đề xuất cho trí tuệ tương lai. Hãy để tôi gói gọn nó bằng loạt bài viết tiếp theo, đề cập đến một công nghệ quan trọng khác là deep learning, một đối tác có giá trị cho những công nghệ khác, với các thế mạnh và điểm yếu tương đối thú vị.